Gründungsjahr

1912

Branche

Gesundheitswesen

Unternehmen

Fresenius ist ein weltweit tätiger Gesundheitskonzern mit Produkten und Dienstleistungen für die Dialyse, das Krankenhaus und die ambulante Versorgung von Patienten. Mit über 275.000 Mitarbeitern in mehr als 100 Ländern und einem Jahresumsatz von über 30 Milliarden Euro ist Fresenius heute eines der führenden Unternehmen im Gesundheitsbereich weltweit. Zur Fresenius-Gruppe gehören vier eigenständig agierende Unternehmensbereiche, welche Marktführer in Wachstumsbereichen des Gesundheitssektors sind: Fresenius Medical Care ist weltweit führend bei der Behandlung von chronischem Nierenversagen.Fresenius Helios ist Europas größte private Kliniken-Gruppe. Fresenius Kabi bietet lebensnotwendige Medikamente, Medizinprodukte und Dienstleistungen für kritisch und chronisch Kranke. Fresenius Vamed ist spezialisiert auf das Projekt- und Managementgeschäft von Gesundheitseinrichtungen.

Internationalität: Chance und Risiko

Fresenius ist eines der führenden Gesundheitsunternehmen weltweit und mit mehr als 500 Konzerngesellschaften auf dem Globus vertreten. Von rund 33 Milliarden Euro Umsatz erwirtschaftet der Doppel-Dax-Konzern zwei Drittel außerhalb Europas und muss daher Fremdwährungsrisiken transparent machen. Für die laufende Beobachtung und systematische Steuerung dieser Risiken nutzt Fresenius Nomentia Risk Management – nahtlos angebunden an die weiteren Treasury-Systeme der Bad Homburger.

Treasury-Systeme optimal verbunden

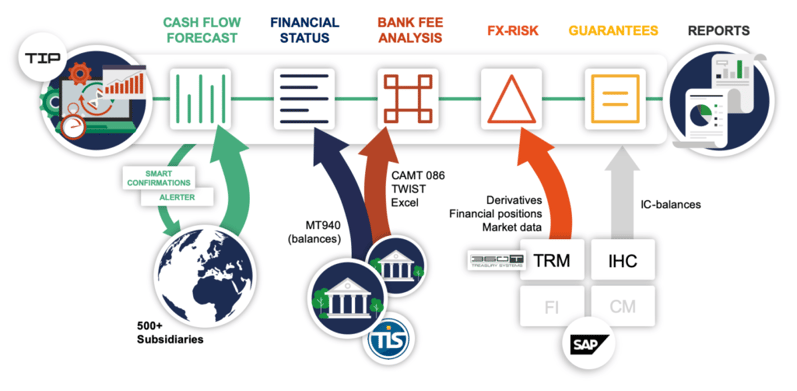

Die Systemlandschaft bei Fresenius baut auf zwei wesentlichen Säulen auf: SAP ist das führende Treasury-Management-System und Nomentia ist für Finanzstatus, Liquiditätsplanung, Risikomanagement, Avale und Berichtswesen im Einsatz.

"Für uns ist das Setup aus SAP und Nomentia optimal: SAP als bewährte Lösung für Disposition, In-House-Banking und Positionsführung und Nomentia als flexibles, leicht zu bedienendes Analyse- und Berichtstool rund um Status, Planung und Finanzrisiken."DIRK SCHREIBER, Head of Group Treasury bei Fresenius SE & Co. KGaA

Damit Nomentia ohne manuelle Schnittstellen auf alle notwendigen Daten zugreifen kann, ist es nahtlos in die Systemlandschaft von Fresenius integriert: die in SAP verwalteten Finanzpositionen werden täglich vollautomatisiert übernommen, genauso wie FX- und Zinsderivate, sobald sie in 360T gehandelt und voll automatisiert in SAP erfasst wurden. Die Salden der mehr als 1.500 Bankkonten des Konzerns werden über eine Schnittstelle zur Payment-Factory-Lösung „TIS“ übernommen, die ebenfalls in SAP integriert ist. Das Ergebnis: in Nomentia steht sowohl der Finanzstatus als Aufsatzpunkt für die konzernweite, währungsdifferenzierte Liquiditätsplanung bereit als auch alle „Zutaten“ für das Management der Währungs-Exposures und die Risikoberechnung.

Treasury-Systemlandschaft: Vollautomatische Datenübernahme nach Nomentia als Basis für Status, Planung, Risikoberechnung und Bankgebührenanalyse samt zugehöriger Berichte

Vom Exposure zum Risiko mit dem ‘Cashflow-at-Risk‘

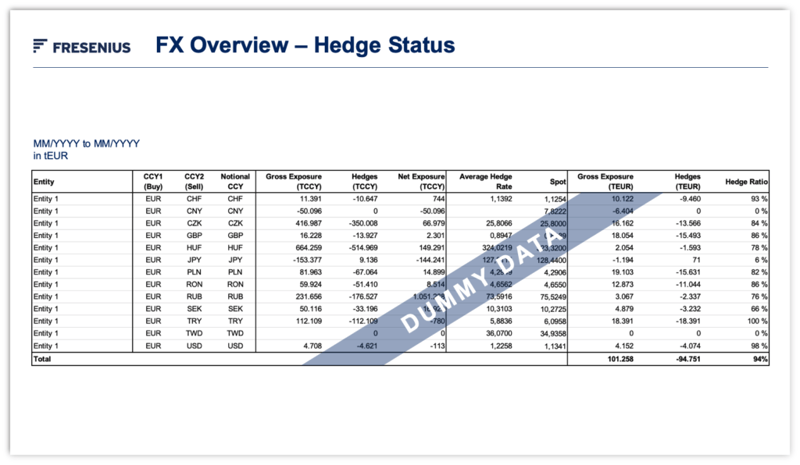

In welchen Währungen bestehen die größten, offenen Positionen? Bewegen sich die aktuellen Sicherungsquoten innerhalb der definierten Bandbreiten? Um diese Fragen zu beantworten, genügt ein Klick in den Hedge-Status-Bericht in Nomentia, der je Gesellschaft und Währungspaar das „Gross Exposure“ aus Positionen und Plan-Cashflows in den nicht-funktionalen Währungen darstellt. Genauso schnell können die Treasurer von Fresenius das Netto-Exposure analysieren, das sich aus der Gegenüberstellung mit den bestehenden Sicherungen je Währungsrelation ergibt.

Analyse des FX-Exposures: Währungspaare, Absicherungskurse und Hedging-Quoten auf einen Blick

Doch welches Risiko resultiert aus dem noch ungesicherten Teil des Währungsportfolios? Wie groß ist der Währungsverlust, der mit hoher Wahrscheinlichkeit nicht überschritten wird und wie sieht es im „worst case“ aus? Um auch hier zuverlässig Antworten zu bekommen, hat Fresenius sich für den Cashflow-at-Risk als Risikomaßzahl entschieden.

"Der CfaR als Kennzahl hat den Vorteil, dass er das Risiko in Euro ausweist und daher leicht vermittelbar ist. Ins Verhältnis zu unserem Free Cashflow gesetzt, zeigt er die Höhe des errechneten Risikos in Relation zu unserer Risikotragfähigkeit.

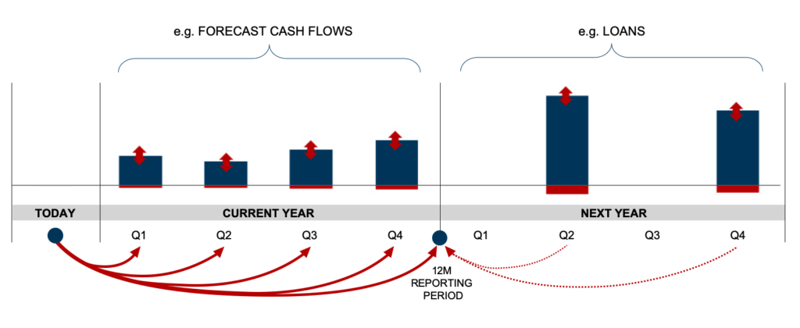

Cashflows, die zu unterschiedlichen Zeitpunkten in der Zukunft anfallen, sind außerdem nicht gleich lang im Risiko. Obwohl sich dieser Umstand maßgeblich auf das berechnete Risiko auswirken kann, wird er bei anderen Verfahren, wie beispielsweise dem Value-at-Risk-Ansatz nicht berücksichtigt."

DIRK SCHREIBER, Head of Group Treasury bei Fresenius SE & Co. KGaA

Laufzeitkonformes Risiko dank CfaR: Berücksichtigung der Laufzeit von Cashflows und fälligen Positionen

Ein weiterer wesentlicher Aspekt: Der CfaR wird nicht nur in Summe je Gesellschaft, Region oder Unternehmensbereich dargestellt, sondern liegt auch nach Währungspaaren aufgeschlüsselt als „incremental CfaR“ vor. Das ermöglicht es dem Group Treasury, zu erkennen, welchen Währungen tatsächlich ausschlaggebend sind. Gepaart mit der Möglichkeit, simulierte Absicherungen in die Risikoberechnung mit einzubeziehen, kann Fresenius in Nomentia die Auswirkungen unterschiedlicher Hedging-Varianten und Absicherungsquoten vor deren Umsetzung quantifizieren und die Absicherungsstrategie optimieren.

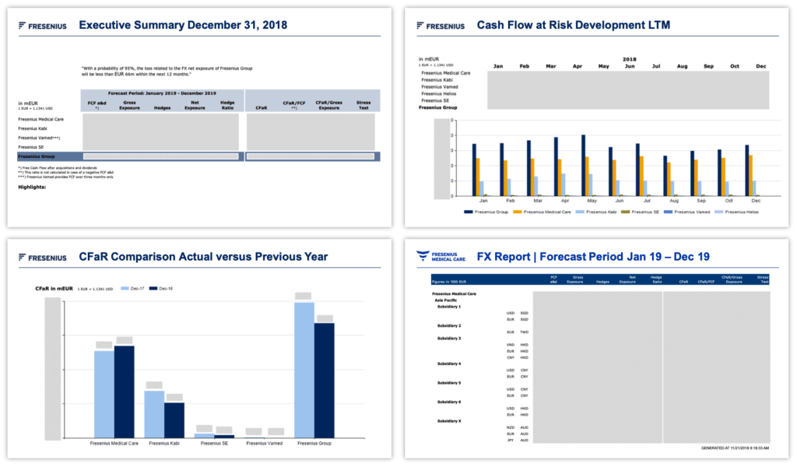

Methodisch erfolgt die CfaR-Berechnung mittels einer Monte-Carlo-Simulation mit 10.000 Simulationsläufen. Volatilitäten und Korrelationen werden aus einer Kurshistorie der letzten 50 Monate berechnet und die Verwendung geometrischer Renditen stellt sicher, dass aktuelle Kursschwankungen bei der Berechnung der Volatilität stärker gewichtet werden als weiter zurückliegende. Der Zeitbedarf für all dieses „number crunching“ in Nomentia: maximal 45 Minuten, während das Vorgängersystem hierfür noch mehrere Stunden benötigte. Und so steht am Ende die kompakte Aussage im Konzernlagebericht:

"Zum 31. Dezember 2018 beträgt der Cashflow-at-Risk des Fresenius-Konzerns 66 Mio. €, das heißt, mit einer Wahrscheinlichkeit von 95% wird ein möglicher Verlust aus Fremdwährungszahlungsströmen der nächsten zwölf Monate nicht höher als 66 Mio. € ausfallen."

FX-Risiko-Reporting: Kein Stress mit schwarzen Schwänen

Die Konzernstruktur von Fresenius erfordert es, Analysen auch auf Ebene der vier Unternehmensbereiche durchführen zu können. Im Risikoreporting stehen daher „Executive Summary“ und Detailauswertungen sowohl auf Konzern- als auch auf Ebene des Unternehmensbereichs zur Verfügung, wobei innerhalb der Unternehmensbereiche weiter nach Regionen aufgeschlüsselt wird. Der Cashflow-at-Risk wird bei Fresenius mit einem Konfidenzintervall von 95% berechnet. Doch was, wenn die Kurse doch einmal stärker schwanken als erwartet? In der Literatur als „Schwarzer Schwan-Ereignis“ bezeichnet, wird dieses relativ unwahrscheinliche Szenario bei Fresenius ebenfalls systematisch analysiert.

"In Nomentia werden aus der Marktdatenhistorie die höchsten Veränderungen herangezogen, die es seit dem Jahr 2000 binnen Jahresfrist gab, und diese Werte als „worst case“ dem Stress-Szenario zugrunde gelegt. In diese Zeitspanne fallen auch die Krisenjahre 2008/2009, in denen es zu extremen Kursausschlägen kam."DIRK SCHREIBER, Head of Group Treasury bei Fresenius SE & Co. KGaA

FX-Risikoberichtsmappe: Exposure, Risiko und Stresstest übersichtlich für Gesamtkonzern und Teilkonzerne

Schritt für Schritt zur Treasury-Steuerzentrale

Mittlerweile ist Nomentia mehr als nur ein Tool für Liquiditätsplanung und Risikoanalyse:

"Im System überwachen wir auf Basis der täglich aus den Vorsystemen übernommenen Daten die Ausnutzung unserer Kreditlinien, verwalten unseren Aval-Bestand und analysieren die Geschäftsverteilung an unsere Banken. "DIRK SCHREIBER, Head of Group Treasury bei Fresenius SE & Co. KGaA

Bankenlandschaft im Blick: Geschäftsverteilung und Kreditlinienüberwachung auf Knopfdruck

Vor Kurzem wurde ein weiterer Meilenstein vereinbart: Nach detaillierter Kosten-/Nutzen-Analyse hat sich Fresenius dazu entschieden, die Lösung künftig im Rechenzentrum von Nomentia betreiben zu lassen.

Inhaltlich geht es mit dem Projekt zur automatisierten Bankgebührenanalyse weiter. Die von den Banken im Format camt.086, TWIST oder in Excel angelieferten Daten werden in Nomentia importiert und im Anschluss in einem teilautomatisierten Workflow weiterverarbeitet. So kann Fresenius Abweichungen zu vereinbarten Gebühren rasch identifizieren und Rückforderungen an die Banken transparent nachhalten. Das Modul ist aktuell im Testbetrieb mit den ersten Bankengruppen und soll Schritt für Schritt erweitert werden.

Mit jeder Ausbaustufe wird Nomentia so mehr und mehr zum „Treasury-Cockpit“ von Fresenius.

"Im System überwachen wir auf Basis der täglich aus den Vorsystemen übernommenen Daten die Ausnutzung unserer Kreditlinien, verwalten unseren Aval-Bestand und analysieren die Geschäftsverteilung an unsere Banken."

DIRK SCHREIBER, Head of Group Treasury bei Fresenius SE & Co. KGaA

Ein besseres Treasury-Management beginnt mit Nomentia

Wir zeigen Ihnen, wie wir Ihr Treasury-Team unterstützen können.